Spekulationssteuer beim Immobilienverkauf

Beim gewinnbringenden Verkauf von Immobilien - Grundstücken, Häusern und Wohnungen - kann es sein, dass die sogenannte Spekulationssteuer oder auch "Einkommensteuer für private Veräußerungsgeschäfte" anfällt. Es sei denn, die Spekulationsfrist zwischen Kauf und Verkauf wurde eingehalten. Die Spekulationssteuer ist somit eine Art Einkommensteuer, die auf den Verkaufsgewinn aus einem privaten Geschäft fällig wird. Die Spekulationsfrist beginnt mit dem Tag der Beurkundung des Kaufvertrages. Die Spekulationsfrist bei Immobilien beträgt generell 10 Jahre.

Die Spekulationsfrist beginnt immer nur dann von neu, wenn der Eigentumsübergang durch einen Kauf erfolgt ist.

Um die Spekulationssteuer zu berechnen, müssen nicht nur der Verkaufspreis und der Anschaffungspreis berücksichtigt werden, sondern auch der persönliche Steuersatz sowie eventuelle AfA-Beträge oder anfallende Kosten beim Verkauf. Es existiert kein fester Steuersatz zur Berechnung der Spekulationssteuer. Bei der Steuerberechnung im Finanzamt wird der persönliche Steuersatz verwendet, der sich auf bis zu 45% belaufen kann.

Liegt der Gesamtgewinn aus privaten Veräußerungsgeschäften einer Privatperson innerhalb eines Kalenderjahres unter der steuerlichen Freigrenze von 600 Euro, fällt keine Spekulationssteuer an.

Verkaufte Wohnungseinrichtung gehört nicht zum Spekulationsgewinn. Somit darf mit verkauftes Inventar nicht versteuert werden.

Die Spekulationsfrist beginnt immer nur dann von neu, wenn der Eigentumsübergang durch einen Kauf erfolgt ist.

Um die Spekulationssteuer zu berechnen, müssen nicht nur der Verkaufspreis und der Anschaffungspreis berücksichtigt werden, sondern auch der persönliche Steuersatz sowie eventuelle AfA-Beträge oder anfallende Kosten beim Verkauf. Es existiert kein fester Steuersatz zur Berechnung der Spekulationssteuer. Bei der Steuerberechnung im Finanzamt wird der persönliche Steuersatz verwendet, der sich auf bis zu 45% belaufen kann.

Liegt der Gesamtgewinn aus privaten Veräußerungsgeschäften einer Privatperson innerhalb eines Kalenderjahres unter der steuerlichen Freigrenze von 600 Euro, fällt keine Spekulationssteuer an.

Verkaufte Wohnungseinrichtung gehört nicht zum Spekulationsgewinn. Somit darf mit verkauftes Inventar nicht versteuert werden.

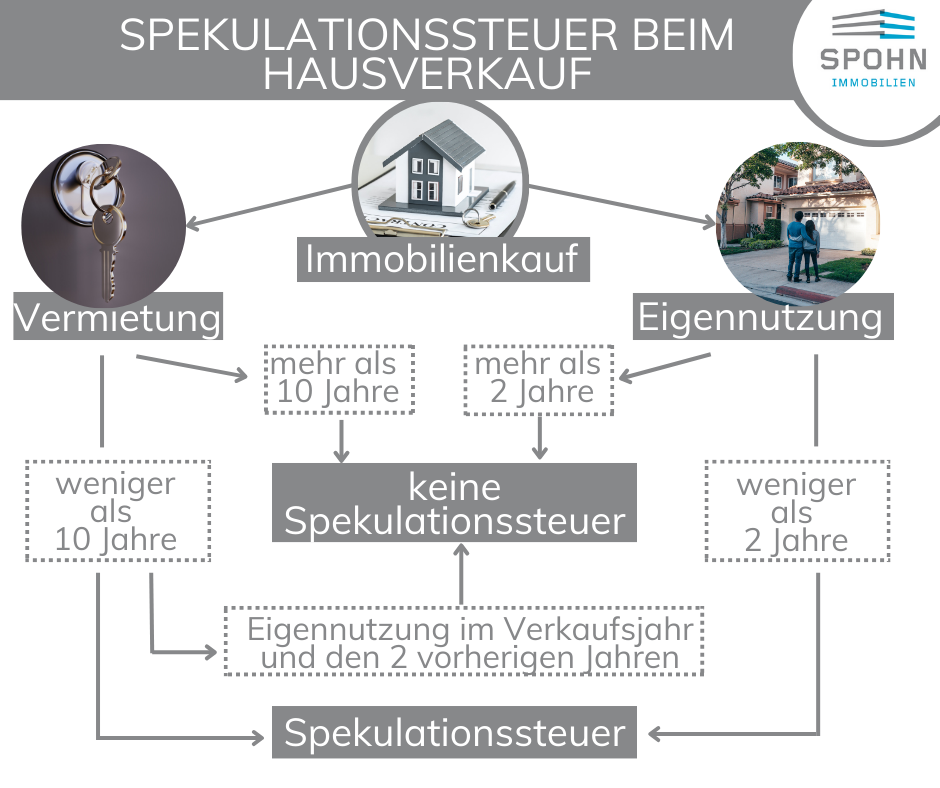

Großer Unterschied zwischen Vermietung und Eigennutzung:

Beim Verkauf nach Vermietung von Immobilien beträgt die Spekulationsfrist 10 Jahre. Das heißt, dass ein Verkauf innerhalb dieses Zeitraums eine Steuerzahlung erfordert, wenn die Immobilie gewinnbringend veräußert wurde.

Vor 1999 betrug die Spekulationsfrist lediglich zwei Jahre. Aufgrund des zunehmend begrenzten Wohnraums in den Metropolen wurde die Frist auf 10 Jahre verlängert. Mit dieser neuen Regelung sollte spekulatives Verhalten im Immobilienbereich eingedämmt werden.

Bei Eigennutzung im Verkaufsjahr und den 2 vorherigen Jahren, entfällt die Spekulationssteuer.

Die zehnjährige Spekulationsfrist gilt bei unbebauten Grundstücken grundsätzlich immer.

Beim Verkauf nach Vermietung von Immobilien beträgt die Spekulationsfrist 10 Jahre. Das heißt, dass ein Verkauf innerhalb dieses Zeitraums eine Steuerzahlung erfordert, wenn die Immobilie gewinnbringend veräußert wurde.

Vor 1999 betrug die Spekulationsfrist lediglich zwei Jahre. Aufgrund des zunehmend begrenzten Wohnraums in den Metropolen wurde die Frist auf 10 Jahre verlängert. Mit dieser neuen Regelung sollte spekulatives Verhalten im Immobilienbereich eingedämmt werden.

Bei Eigennutzung im Verkaufsjahr und den 2 vorherigen Jahren, entfällt die Spekulationssteuer.

Die zehnjährige Spekulationsfrist gilt bei unbebauten Grundstücken grundsätzlich immer.

Spekulationssteuer bei geerbten Immobilien

Die Spekulationsfrist beginnt bereits mit der Unterzeichnung des Kaufvertrags und nicht mit dem Datum des Erbschaftsantritts. Somit kann die Spekulationsfrist bereits abgelaufen sein. D.h. wird eine Immobilie vererbt, so geht auch eine laufende Spekulationsfrist auf den Erbe über und beginnt nicht von neu.

Wer eine Immobilie erbt und sie verkaufen möchte, muss ebenfalls die Spekulationsfrist einhalten. Die Jahre, in denen der Erblasser die Immobilie besessen hat, werden dem Erben dabei angerechnet. Auch wenn der Erblasser die Immobilie selbst entweder durchgängig oder im Jahr des Erbes und den zwei Jahren zuvor bewohnt hat, entfällt beim Verkauf des Objekts die Spekulationssteuer für den Erben.

Bei vorweggenommenen Erbschaften (Rechtsgeschäft unter Lebenden, meist in Form einer zumindest teilweise unentgeltlichen Schenkung, bei der ein späterer Erblasser einem oder mehreren potentiellen Erben bereits zu Lebzeiten Vermögenswerte zuwendet) gilt die Frist von zehn Jahren.

Die Spekulationsfrist beginnt immer nur dann von neu, wenn der Eigentumsübergang durch einen Kauf erfolgt ist.

Quellen:

Bundesministerium der Justiz: § 23 Private Veräußerungsgeschäfte

Bundesministerium der Justiz: § 22 Arten der sonstigen Einkünfte

§23 Einkommenssteuergesetz (EstG)

Finanzgericht (FG) Münster (Urteil v. 3.8.2020, 5 K 2493/18 E)

https://www.steuerklassen.com/steuern/spekulationssteuer/

https://www.immobilienscout24.de/wissen/verkaufen/spekulationsfrist-nach-erbschaft.html

Die Spekulationsfrist beginnt bereits mit der Unterzeichnung des Kaufvertrags und nicht mit dem Datum des Erbschaftsantritts. Somit kann die Spekulationsfrist bereits abgelaufen sein. D.h. wird eine Immobilie vererbt, so geht auch eine laufende Spekulationsfrist auf den Erbe über und beginnt nicht von neu.

Wer eine Immobilie erbt und sie verkaufen möchte, muss ebenfalls die Spekulationsfrist einhalten. Die Jahre, in denen der Erblasser die Immobilie besessen hat, werden dem Erben dabei angerechnet. Auch wenn der Erblasser die Immobilie selbst entweder durchgängig oder im Jahr des Erbes und den zwei Jahren zuvor bewohnt hat, entfällt beim Verkauf des Objekts die Spekulationssteuer für den Erben.

Bei vorweggenommenen Erbschaften (Rechtsgeschäft unter Lebenden, meist in Form einer zumindest teilweise unentgeltlichen Schenkung, bei der ein späterer Erblasser einem oder mehreren potentiellen Erben bereits zu Lebzeiten Vermögenswerte zuwendet) gilt die Frist von zehn Jahren.

Die Spekulationsfrist beginnt immer nur dann von neu, wenn der Eigentumsübergang durch einen Kauf erfolgt ist.

Quellen:

Bundesministerium der Justiz: § 23 Private Veräußerungsgeschäfte

Bundesministerium der Justiz: § 22 Arten der sonstigen Einkünfte

§23 Einkommenssteuergesetz (EstG)

Finanzgericht (FG) Münster (Urteil v. 3.8.2020, 5 K 2493/18 E)

https://www.steuerklassen.com/steuern/spekulationssteuer/

https://www.immobilienscout24.de/wissen/verkaufen/spekulationsfrist-nach-erbschaft.html

Prüfen Sie jetzt mit uns kostenlos den Wert Ihrer Immobilie!